如果只是把“我要存到3,000萬”這件事放在心中, 那夢想是不會自動實現的。這就如同新年新希望“我要發大財”一樣的空洞。我們必須要像打電玩, 破解一個又一個明確的遊戲任務, 才能通往最終boss的關卡。

所以接下來我們要做的就是讓目標更具體化、更清晰化。越是具體的目標, 越有助於行動。

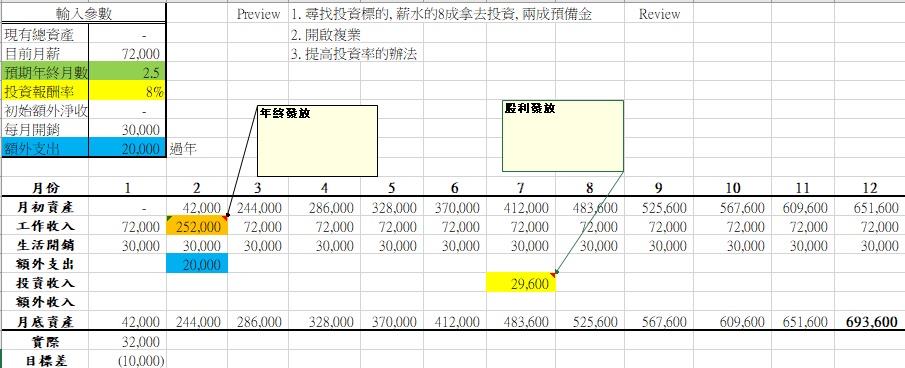

以上一篇的例子為例, 我們先把15年的目標切分到每年的目標。如下:

可以不用把未來每一年的目標都列出來, 只要先列出未來一年, 並確保年底的目標資產(69萬)大約與總目標(64萬)一致。

以下說明表中幾個重點:

1. 第一年年收入較不可預期的部分可能是年終獎金, 一般我們會採比較保守的估計。以此例來說, 年收入約105萬元比, 當初總規劃預估的100萬元稍微保守。

2. 當年度可得的投資報酬率, 可以參考市場情況以及現有資源。以第一年來說, 一般會把一定金額的錢(例如6個月以上不工作的生活費)當作緊急預備金, 而剩下的錢拿去投資。如果你投資的是股票或債券這種高流動性資產, 我們需要的預備金金額可以稍低, 因為那些資產的變現度較高。

3. 年報酬率8%是指總體投資組合的報酬率(包含預備金)。因為預備金本身幾乎沒有報酬, 我們的投資部位的報酬必須大於8%, 才能讓整體的報酬有8%。否則, 我們就必須調降我們預期報酬。我們估算的報酬率要約接近現實越好, 否則你就必須想把法達到目標。如果市場沒有好的投資標的, 也不一定要急著投資。在總規劃中, 我們的資產第一年也是沒有投資收入的。

在規劃好預算後, 我們要在每年年初檢視我們的財務目標還有策略目標。

財務目標的重點在於控制當年的收入與支出; 策略目標的重點在於增加未來的收入。

以此例來說, 我們應該每月紀錄收入與支出, 來追蹤財務目標的達成率

而2020的策略目標是“開啟複業”以及“尋找提高投報率的方法”。

我們在總目標中, 第三年開始必須有複業收入; 而預期的年資產投報率是15%。這是影響我們資產累積速度的重點, 也因此我們必須要在一開始就納入考量。

最後, 在年底做出年度review, 並做下一年度的目標規劃。

到這裡為止, 我們對自己的財務規劃又更有掌握度了, 但我們還必須把目標切得更細更細更細…