如果我們已經知道了累積財富最需要的是“耐心”, 那麼從0累積到3000萬需要多少時間呢?這是一個很明顯因人而異的問題, 因為每個人的能力、願意付出的努力、必要的開銷甚至是運氣都不一樣。而我們能做的就是像精算師一樣把這些概念先數字化, 接著找出自己需要努力的地方。

席亞在這邊用個簡單的表格舉例:

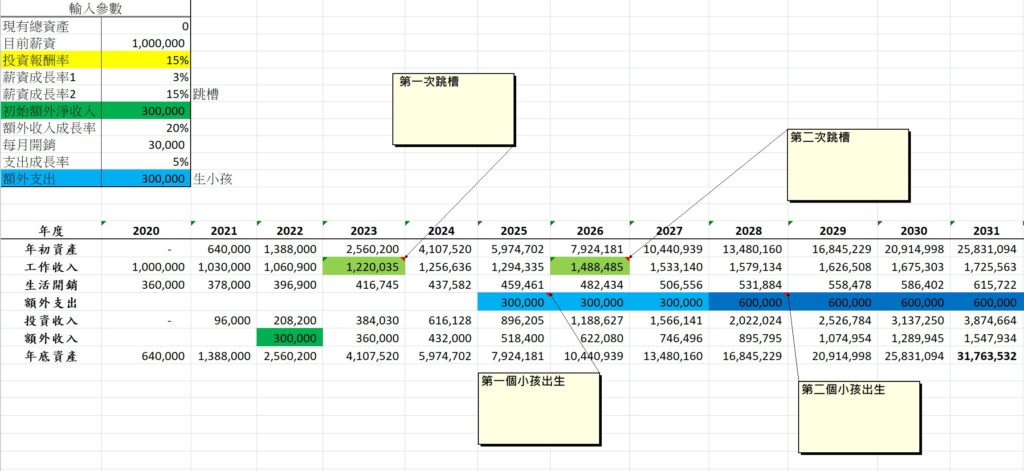

假設一個初階精算人員的年薪是100萬,每年成長3%

未來十年跳槽兩次,每次薪水成長15%

每月開銷平均3萬元(每年36萬), 隨著薪水成長, 每年增加5%的開銷

資產投報率每年15%(每100萬元的投資收入15萬)

因為生小孩, 每年額外多支出30萬(夫妻一人分攤30萬)

額外複業淨收入, 從第三年開始30萬, 往後每年成長20%

在2031年(總共12年), 就可以達到3000萬左右的淨資產

以上的例子是可以依據個人情況調整參數, 然後算出你需要多少時間可以達到財務自由的目標。

但這個簡單的財務規劃, 可以看到我們長期努力的目標是什麼。我們可以調降我們對目標的預期, 或者把關鍵因子的目標設高一點, 並想辦法達成。

每個人的關鍵因子並不一樣。如果你的工作收入是跟業績掛鉤, 那努力工作或許是你累積資產最快的方式。如果是一般辦公室的工作, 如精算人員的例子, 那他的關鍵因子就會是跳槽、投資報酬率還有額外收入。上述的假設看似理想化, 實際上都是有辦法可以達成的。以下先簡述幾個結論:

1. 投資報酬連續10年15%:

過去十幾年(包含金融海嘯), 股票大盤平均年報酬率約為10%。而巴菲特控股的公司過去幾十年來平均年報酬率接近20%。15%的資產年報酬率是有可能的(詳見本站的股票分類), 只要你選對績優股或是運用槓桿(房地產投資)。

2. 複業的重點:

a. 關於收入需要多少, 我們可以把其他收支先設定好, 再去估算還需要才能達到自己的財 務目標。

b. 複業不是兼職, 重點是要創造可規模化的“被動收入”(詳見本站商業分類)。複業的優勢在後期非常明顯。在十年後你的收入主力會變成投資收入及複業, 這時候你就算你只有3000萬, 也有實質意義上的財富自由, 因為不工作也有收入。

另外, 值得注意的是通常後期收入的成長率會遠低於前期, 這裡在假設可以調整。

c. 最重要的一點:我們必須考慮複業的成本(這裡指的投入金錢的成本)。如果我們一年需要花100萬資本才能賺得5萬元的收入, 那使用錢(你的員工)的報酬率還遠不如投資收入的15%。因此, 我們應該盡可能選擇低投入成本的複業, 不然去買股票可能還可以更有效率的運用你的錢。

3. 席亞算過, 如果完全不生小孩的話, 可以提前一年達到3,000萬; 沒有複業則會延後三年, 且會少一項被動收入。

4. 如果這張表再往後拉, 我們可以發現:從0到3,000要花12年的時間, 但是從3,000萬到6,000萬卻不需要五年。現在我們可以想像為什麼有錢人會越來越有錢了。

至於買房子要怎麼算進這張表呢?

不動產具有保值的特性。如果你是自住, 那我們可以假設買房子不影響你的總體資產(買車就要算在開銷裡了)。

如果你是投資房產, 那你可以調整你的投資報酬(詳見本站房產分類)。

現在我們更清楚自己的努力目標了。

下一篇席亞就來說說怎麼開始實際行動吧!

p.s. 私信我可以把表寄給你

Recent Comments